Recruit Blog リクルートブログ

【浜松・静岡事務所】実際の監査手続 Vol.7

皆様こんにちは!

今回のブログでは、監査論で勉強する監査手続について、入社後すぐに経験すると思われる3つの手続にフォーカスして、具体的な内容や実施する意義などをご紹介します。

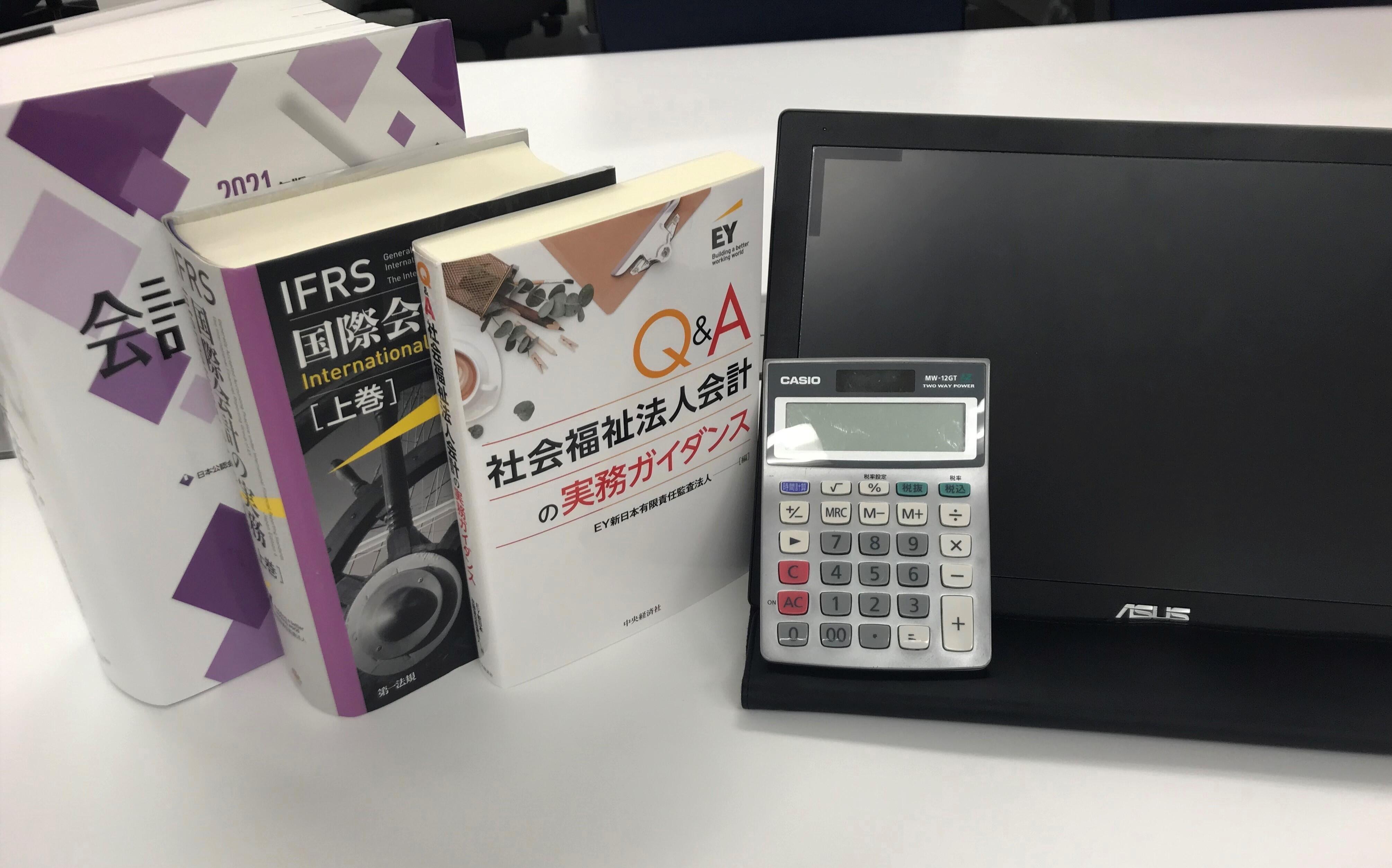

写真は私の監査時の必需品です。

・会計監査六法

・各種専門書

・電卓

・モバイルモニター(入社後希望者に貸与されます)

実際の監査では、専門書や電子ナレッジを適宜確認しながら手続や質問対応などを行っていきます。

<実査>

監基報500第A14項によると、「実査は資産の現物を実際に確かめる監査手続」と定義されています。実査はイメージがつきやすいと思いますが、現金や預金通帳、小切手などの資産を監査人が実際に確認する手続となります。

小売業など一部を除き、内部統制的観点から現金保有は最小限としていることが多く、預金通帳なども電子化が進んでいるため、多くの会社ではスムーズに手続が完了します。

現物資産を確認することで、資産の実在性・評価の妥当性に関する監査証拠を入手できるのみならず、預金通帳や投資会員権等の実査では、名義や所有権が移っていないかも確認することで、権利と義務の帰属に関する監査証拠を入手することができます。

いずれも監査人が証明力の強い監査証拠を直接入手できるため、実心証を形成するにあたって非常に有用な監査手続となります。

<確認>

監基報505第5項(1)によると、確認とは、「監査人が確認の相手先である第三者(確認回答者)から文書による回答を直接入手する監査手続」と定義されています。

確認手続では、銀行(預金・借入等)はもちろん、得意先(売掛金等)や弁護士事務所(訴訟案件等)などからも回答を得ます。

確認は、クライアント名で監査人が発送し、直接回答を入手するため、実在性・網羅性・権利と義務等のアサーションに対する証明力の強い監査証拠を入手することができます。

実際の確認手続は、クライアントに発送先リストの作成・社印の押印等の対応をしてもらい、監査人が自ら確認状の発送・回収を行うという流れで実施します。

銀行残確では、手数料を払って確認状の返送をおこなってもらうため、ほぼ確実に全件の回収が見込まれますが、得意先へ送る売掛金等の残確は相手の善意による返送となり、回答が遅くなったり、忘れられていたりすることがあるため、回収管理が重要となってきます。

また、回答の妥当性を確かめるために、回答者や回答内容等の検討を行う必要もあり、突合を実施するまでの事前準備が非常に重要になると感じました。

近年は、会計監査確認センター(Balance Gateway)という、BIG4が設立した法人によるシステムを利用することで、確認状の発送・回収業務の依頼や、WEB上で相手先に回答してもらうことが可能になるなど、電子化・外部化が進み、紙残確と比べて柔軟な対応が可能となり、業務負荷軽減につながっています。

<棚卸立会>

棚卸立会とは、監基報501第3項(1)によると、会社の行う「実地棚卸の立会を実施する」手続と定義されています。

棚卸立会では、会社の棚卸日に会社倉庫や工場に行き、棚卸資産の実査・テストカウントを行うとともに、経営者による指示に従い現場で実地棚卸が行われているかなどの確認・観察を行います。

棚卸立会は、監査人が実査・テストカウントを実施することで、資産の実在性・網羅性・評価の妥当性等のアサーションに対する監査証拠を入手することができます。また、事前に棚卸マニュアル等を入手して、経営者による指示を確認するとともに、実際の作業を観察することにより、内部統制の整備・運用状況の評価を行うことも重要な目的となります。

基本的に棚卸日に、全拠点で一斉に実地棚卸が行われるため、ビッククライアントでは一日に複数の工場や倉庫などに棚卸立会に行くこともあります。

小さな部品や高価な材料等を保管している倉庫では、数十歩ですべて見て回れる規模の場合もありますが、大きな完成品等を保管している倉庫・工場は、広大な面積を有する場合も多く、棚卸立会がかなりの運動となり、帰宅後に体力の低下を実感するのが恒例行事となっています(個人の感想です。)

会社によって、棚卸資産の管理体制や実地棚卸の実施方法は大きく異なり、事前の準備と理解が重要となってきますが、上記の目的はすべての会社で共通となります。様々な棚卸立会を経験することで、より明確なイメージがついてくるでしょう。

上記手続はいずれも、会社の方の協力が前提となる監査手続であり、監査人側での入念な事前準備が重要となります。特に実査や棚卸立会は、その日にしか実施できない手続のため、失敗が許されず緊張が高まりますが、監査人という立場でしか経験できない手続であり、やりがいや面白さを感じる手続ともいえるでしょう。

私は受験生時代、監査論は具体的なイメージをすることができず、大の苦手科目としていました。

しかし、実務を経験することで、監査論での勉強内容や監基報の記載を、徐々に理解することができるようになりました。

現在監査論が苦手な方々でも、入社後経験を積みながら監査の知識を深めていくことで、監査の面白さに気づくことができるかもしれませんね!

なにか気になることや疑問点がありましたら、遠慮なくご連絡ください。

======================================

■メール

件名:[気になること・疑問点]

内容:[氏名][連絡先(携帯番号)]をご記入の上、下記宛先までご連絡ください。

宛先:portal-ham@jp.ey.com リクルート担当まで

(折り返しリクルート担当よりご連絡いたします。)

======================================

事務所一覧

カテゴリー

アーカイブ

- 2025年11月

- 2025年10月

- 2025年9月

- 2025年8月

- 2025年7月

- 2025年6月

- 2025年2月

- 2024年11月

- 2024年10月

- 2024年9月

- 2024年8月

- 2024年7月

- 2024年6月

- 2024年5月

- 2024年2月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年9月

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年2月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年2月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年5月

- 2021年3月

- 2021年2月

- 2021年1月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年9月

- 2020年8月

- 2020年7月

- 2020年6月

- 2020年5月

- 2020年4月

- 2020年3月

- 2019年11月

- 2019年10月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2018年11月

- 2018年10月

- 2018年9月

- 2018年8月

- 2018年7月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月