公認会計士 太田 達也

自己株式の取得に係る会計処理と税務処理について解説します。会計処理のルールと税務処理のルールは異なるため、申告調整の実務が発生する点もポイントです。また、平成27年度の地方税法の改正により、法人住民税均等割に直接影響しなくなった点にも留意が必要です。

なお、本稿は、上場会社等が市場取引により取得する場合、すなわちみなし配当が発生しないケースは直接に対象にしていませんが、そのときの処理については補足しております。

自己株式の取得に係る処理

1. 会計処理

自己株式の会計処理については、企業会計基準第1号「自己株式及び準備金の額の減少等に関する会計基準」(以下、「自己株式等会計基準」)がそのルールを定めています。自己株式の取得については、会社法が「株主に対する金銭の払戻し」という考え方を採用しているため、自己株式等会計基準もその考え方と整合する処理を定めています。すなわち、自己株式を取得したときは、取得原価をもって純資産の部の株主資本から控除します(自己株式等会計基準7項)。仕訳で表すと、次のとおりです。この借方「自己株式」は、純資産のマイナスという意味です。

(注)税務上のみなし配当が生じる場合は、所得税等の源泉徴収が必要になり、預り金が貸方に立ちますが、その点は省略しています。

期末に保有する自己株式は、純資産の部の株主資本の末尾に自己株式として一括して控除する形式で表示します(同基準8項)。純資産の部の株主資本の末尾に一括してマイナス表示するだけであり、株主資本の各項目(資本金、資本準備金、利益準備金、その他資本剰余金、その他利益剰余金)のうちのいずれの項目に対応するのかという考え方を採っていない点が重要なポイントです。

以上の会計処理は、取得事由を問わず、すべての取得の場合に適用されます。

2. 税務処理

(1) 資本金等の額の減少および利益積立金額の減少

税務上、自己株式の取得は株主に対する「資本の払戻し」として整理されており、株主に対する「資本の払戻し」は、法人税法24条1項の規定の適用を受けます。いわゆる「みなし配当」事由になります。すなわち、自己株式を取得した発行法人は、①資本金等の額の減少と、②交付金銭の額(払戻額)が①の額を上回る場合はその超過額についての利益積立金額の減少として処理します。要するに、株主に対する資本の払戻しを、資本金等の額からの払戻しと、それを上回って払戻ししたときの利益積立金額からの払戻しに区分計算するものとされ、この利益積立金額からの払戻しがあったときに、これを「みなし配当」、すなわち税務上配当とみなして取り扱うことになります(法令8条1項20号、9条1項14号)。

ただし、上場会社等が市場取引によって取得する場合は、みなし配当は発生せず(法法24条1項5号括弧書き、法令23条3項)、交付金銭の額の全額について、資本金等の額の減少として処理します(法令8条1項21号)。

(2) 具体的な計算の方法

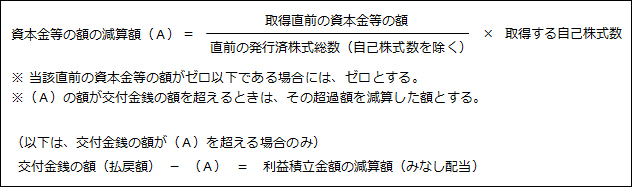

具体的には、取得直前の(会社全体の)資本金等の額を直前の発行済株式(自己の株式を除く)の総数で除し、これに取得する自己株式の数を乗じて計算した金額(取得資本金額という)について資本金等の額を減少し、交付金銭の額(払戻額)がその額(取得資本金額)を超えるときにその超過額を利益積立金額の減少(株主にとって配当とみなされる)とします(法令8条1項20号、9条1項14号)。

資本金等の額および利益積立金額の減算すべき金額の算定方法

(3) 申告調整の方法

以下、具体例に基づいて、申告調整の方法を説明します。

前提条件

交付金銭の額(取得価額)を500とします。なお、税務上は、資本金等の額の減少額が380、利益積立金額の減少額(みなし配当)が120であったとします。なお、所得税等の源泉徴収の処理は捨象しています。

別表4 所得の金額の計算に関する明細書

みなし配当の額は社外に流出しているため、留保所得金額から減算する必要があります。別表4の「当期利益又は当期欠損の額」の社外流出の配当欄にもみなし配当の額120を記載します。この点、この記載方法によらないで、加算・社外流出(みなし配当)、減算・留保(自己株式認容)に120ずつを記載する方法でも構いません。

別表5(1) 利益積立金額および資本金等の額の計算に関する明細書

(注)利益積立金額と資本金等の額との間で、プラス・マイナス120の振替調整。

「資本金等の額の計算に関する明細書」に自己株式と記載し、減少欄に500と記載しているのは、自己株式の会計上の帳簿価額500を打ち消す(自己否認する)という意味です。ただし、資本金等の額は380減少させるべきであり、利益積立金額を120減少させるべきですので、「利益積立金額の計算に関する明細書」と「資本金等の額の計算に関する明細書」の間で、プラス・マイナス120の振替調整を入れます。

なお、申告調整の方法に決まりがあるわけではありませんので、この方法に限定されるものではなく、要は税務上の正しい数字になっているかどうかが重要です。

法人住民税均等割への影響

平成27年度税制改正により、法人住民税均等割の税率区分の基準である資本金等の額が、(貸借対照表上の)資本金と資本準備金の合計額を下回る場合、法人住民税均等割の税率区分の基準となる額を資本金と資本準備金の合計額とする改正が行われました(地法52条4項)。平成27年4月1日以後に開始する事業年度について適用されています。

自己株式を取得したときに、この改正の影響を受ける場合が生じます。すなわち、自己株式を取得しますと、法人税法上の資本金等の額は減少します。したがって、上記の左辺が減少します。しかし、自己株式を取得するときに、資本金や資本準備金を減少することは通常ありませんので、右辺は変わりません。その結果、左辺が右辺を下回ります。法人住民税均等割の税率区分の基準となる額は、右辺の資本金と資本準備金の合計額となりますので、法人住民税均等割の税率区分の基準となる額は従前のまま変わらないということになります。改正前は均等割が下がるケースがありましたが、改正後は直ちに下がることはないということになります。直ちに下がることはないという意味は、右辺も減少しない限り、下がらないという意味です。

なお、外形標準課税適用法人の場合の、資本割の課税標準の額についても、平成27年度税制改正により同様の改正が行われましたので、上記と同様のことが言えます。

当コラムの意見にわたる部分は個人的な見解であり、EY新日本有限責任監査法人の公式見解ではないことをお断り申し上げます。